CPI意外利好道指不涨反跌?美股头上有五座大山

作者:汇富宝来源:汇富宝 www.guwe1503.com 时间:2021-09-15 15:59:28

尽管周二公布的美国8月CPI数据好于预期,美股三大指数仍集体收跌。美国8月CPI环比增长0.3%,低于此前预估的0.4%,为2021年1月来的最小涨幅;核心CPI环比上涨0.1%,不及市场预期的0.3%,环比增幅创今年2月以来新低。

道指收跌292.06点,自9月3日美国劳工部公布了极差的8月非农就业报告公布以来,美国股市持续承压。截止周二收盘,道指与标普500指数在过去7个交易日内录得6日下跌,纳指已经连续5个交易日收低。

美股却不涨反跌,说明美股市场前期已经消化了很多乐观的情绪,此时没有利好即构成利空。当下美股正处于历史最长的牛市之中。标普 500 指数在 2009 年以来的 12 年牛市中累计涨幅高达 559.04%,无论是延续时长还是累计涨幅都创下了历史记录。我们通过美股市场历史牛熊转换阶段的宏观和微观特征进行归纳和梳理,可以发现每轮美股的牛熊转换必然存在几大特征,分别是:估值处于高位、流动性收紧、基本面恶化、加税以及外部冲击。

(标普500道琼斯和纳斯达克今年以来收益率)

估值处于高位

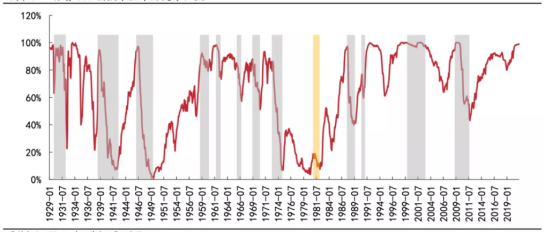

美股历史上有12 轮市场顶部出现时美股估值均位于 80% 的历史分位数以上,其中有 8 次高于 90% 的历史分位数。

自 2009 年 3 月以来,本轮美股牛市已经涨幅创造历史,累计涨幅高达 559.04%,各大科技龙头股估值更是相继创下高点,美股市盈率与市净率位居历史高位、托宾Q中位值高于7年移动平均值2个标准差以上、巴菲特指数超过长期趋势 1.5个标准差以上。当前美股盈利处于修复通道,而估值已然处于历史高位,在 Taper 渐行渐近的背景下市场对于 “当下美股处在什么位置” 存在较大分歧。

(标普500指数市盈率历史分位图,资料来源东亚前海证券研究所)

流动性收紧

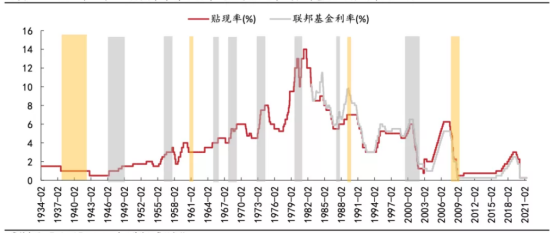

流动性收紧与美股拐点出现有着高度的相关性,同时,流动性收紧与美股拐点有着高度相关性。13 轮牛熊转换中,有 8 次均在流动性收紧的当月即出现了资产价格调整,而 1929 年 “大萧条” 和 1966 年 “闪崩” 的资本市场拐点则相较加息政策的开展滞后了 2 个月。

虽然在极度鸽派的货币政策均助长了泡沫的膨胀,但当下随着美国就业的超预期修复,联储 Taper 信号或于 9 月联储议息会议释放,Taper 开启预示的货币政策边际趋紧将对美股估值造成较大压力。历史上 13 轮牛熊转换中有 12 轮的触发因素均包括了流动性环境的收紧,其中 9 轮均为美联储主动调整贴现率或联邦基金利率。

(1934年以来12轮熊市中有8轮出现政策收紧,资料来源东亚前海证券研究所)

基本面恶化

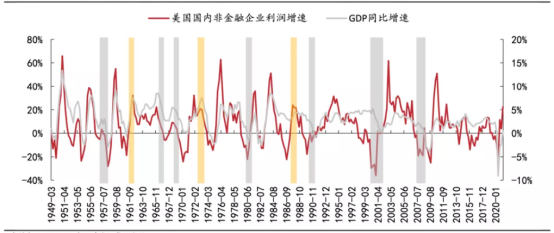

13 轮熊市中有 10 轮均发生在企业盈利下滑的背景下,新冠疫情尚未结束,乐观盈利预期已贴现,拜登还计划提高企业税、富人税以及采取潜在反垄断措施,美股前景恐笼罩在阴霾之中。

(1949年以来美股熊市中均出现了企业盈利恶化与经济增速放缓,资料来源东亚前海证券研究所)

加税

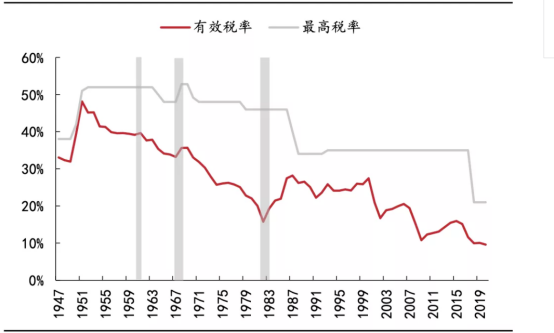

历史上,加税或加税预期引致的企业盈利回落预期在历史上也曾导致过 4 轮牛熊转换的发生,当前拜登加税政策的推进将进一步导致美股盈利承压。

1950 年以来,美国企业税率多次下调,仅在 1968 年发生了一次大幅上调,而这次加税也伴随着流动性的收紧造成了 1968-1971 年间标普 500 指数下跌 36.06% 的熊市。

(历史上有4次熊市出现在美国企业加税的背景下,资料来源东亚前海证券研究所)

外部冲击

外部冲击不一定是市场下跌的主要推手,但熊市中 9 次出现的外部冲击对投资者风险偏好的压制会显着加速市场走跌,当前疫情超预期发酵等外部冲击同样可能给美股带来进一步的下行压力。

作为相对成熟的资本市场,美股在历史上通常具有相对较强的抵御风险能力,如 1998 年亚太金融危机、2011 年欧债危机等外部冲击仅会带来美股资产价格的暂时性回调,而并不会直接触发熊市,但作为熊市的助推剂,这个点也不得不多加关注。当前中国经济在全球占比提升,叠加中美经济和货币周期不同步,这是除疫情以外对美股形成外部冲击的另一个因素。

(道指日线图、小时图均表现弱势)

历史五大熊市特征,当前都已在美股显现,从昨晚数据利好美股却大跌的反应中可看出,资金正在借着利好兑现高位出逃,新一轮的收水将不可避免,道指短中期的头部正在形成,这或将是不可忽视的新一轮财富机会。

email:info@guwe1503.com

email:info@guwe1503.com